Сущность мотивации и стимулирования персонала предприятия. Нормативно-правовые аспекты стимулирования персонала на предприятии. Методы повышения трудовой мотивации. Внедрение более прогрессивных методов управления на примере ООО "СК "Центурион".

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

1.1 Сущность мотивации и стимулирования персонала предприятия

1.2 Показатели оценки эффективности системы стимулирования персонала

2.АНАЛИЗ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА В ООО «СК «ЦЕНТУРИОН».

2.1 Организационно-правовая характеристика предприятия ООО «СК «Центурион»

2.2.Анализ финансового состояния ООО «СК «Центурион»

2.3 Оценка эффективности системы стимулирования работников предприятия ООО «СК «Центурион»

3. ПЕРСПЕКТИВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА В СФЕРЕ СТРОИТЕЛЬСТВА (НА ПРИМЕРЕ ООО «СК «ЦЕНТУРИОН»)

3.1 Недостатки системы стимулирования персонала предприятия

3.2. Пути совершенствования и оценка эффективности системы стимулирования работников в ООО «СК «Центурион»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Эффективность деятельности любой организации, в первую очередь, зависит от эффективности деятельности ее сотрудников. Поэтому основной задачей руководителей организации является построение такой системы управления сотрудниками, при которой эффективность их работы максимизируется. Однако такую систему управления персоналом невозможно создать и внедрить в деятельность организации без четкого понимания потребностей персонала и факторов, стимулирующих персонал к труду.

Таким образом, изучение стимулирования сотрудников организации и методов повышения трудовой мотивации - задача, не теряющая своей актуальности и современности. С развитием общества меняются технологии организации и управления, меняются стереотипы поведения людей, их потребности приобретают новую форму и содержание, в силу чего, методы определения потребности и способы их удовлетворения также претерпевают изменения.

Наука о стимулировании персонала - одна из тех немногих отраслей научного знания, где труды практиков не менее значимы и важны чем разработки теоретиков. В силу прикладного характера исследований в этой области история ее развития бурная и быстрая. Мало того, казалось, все, что могли, здесь уже придумали. Но каждый год приносит управленцам человеческих ресурсов новые и новые полезные материалы.

Обилие литературы по проблемам стимулирования сопровождается многообразием точек зрения на их природу. Что, несомненно, предопределяет большой интерес к проблемам мотивации и стимулирования человека к деятельности, в том числе профессиональной.

В России процесс формирования систем стимулирования персонала происходит в сложных социально-экономических условиях. В стране не так много успешных предприятий. На каждом из них стараются создать свою собственную модель мотивации и стимулирования с учетом реальных условий экономической среды. Причем, некоторые топ-менеджеры формируют свои модели мотивации, основываясь по-прежнему на советском опыте, многие из прозападно-ориентированных компаний внедряют на своих предприятиях зарубежные управленческие технологии. Есть и такие, которые разрабатывают качественно новые модели, не имеющие аналогов в мировой достаточно обширной практике.

Современные условия неизбежно отражаются на деятельности каждого хозяйствующего субъекта. Кризис многих заставляет задуматься и что-то переосмыслить, многих заставляет рассчитывать только на собственные силы, искать неиспользованные резервы, раскрывать свой внутренний потенциал. Движущим ресурсом при этом могут стать работники предприятия, поэтому средоточием внутреннего анализа становится грамотное стимулирование персонала.

Экономическая эффективность системы стимулирования персонала - одна из самых эффективных мер во время кризиса. Именно это определяет актуальность выбранной темы дипломной работы.

Цель работы - на основе анализа экономической эффективности стимулирующей политики предприятия предложить пути для ее совершенствования.

Исходя из поставленной цели, основными задачами выпускной квалификационной работы будут являться:

1. Анализ экономической эффективности системы стимулирования персонала.

2. Исследование системы стимулирования на предприятии.

3. Разработать предложения по совершенствованию системы стимулирования персонала исследуемого предприятия.

Объектом исследования в работе является ООО «СК «Центурион».

Предмет исследования - потребности и мотивы персонала ООО «СК «Центурион», стимулирующие его к повышению экономической эффективности трудовой деятельности.

В работе использованы труды известных зарубежных и отечественных ученых, занимающихся проблемами мотивации деятельности, в том числе мотивации и стимулирования трудовой деятельности, в частности, таких авторов, как Р.С. Алавердов, М.И. Магура, С.А. Шапиро, Н.В. Самоукина, А.Маслоу, Х. Хекхаузен, и др.

Основные методы исследования, используемые при написании дипломной работы - методы анализа литературы по рассматриваемой проблематике, методы экономического анализа деятельности предприятия, современные психотехнические методики для анализа уровня удовлетворенности и мотивации персонала предприятия.

Информационной базой анализа явилась управленческая отчетность ООО «СК «Центурион» за 2010-2011 гг., а также аналитические материалы по организации управления персоналом на предприятии.

Практическая значимость рассматриваемых вопросов состоит в том, что рекомендации по повышению мотивации туда работников предприятия найдут свое применение в его кадровой политике и позволят внедрить более прогрессивные методы управления, что улучшит результаты деятельности ООО «СК «Центурион».

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ПРЕДПРИЯТИЯ

1.1 Сущность мотивации и стимулирования персонала предприятия

Руководство организации может разработать прекрасные планы и стратегии, найти оптимальные структуры и создать эффективные системы передачи и обработки информации, установить в организации самое современное оборудование и использовать самые современные технологии. Однако все это будет сведено на нет, если члены организации не будут работать должным образом, если они не будут справляться со своими обязанностями, не будут вести себя в коллективе соответствующим образом, стремиться своим трудом способствовать достижению организацией ее целей и выполнения ею своей миссии.

Готовность и желание человека выполнять свою работу являются одними из ключевых факторов успеха функционирования организации. Человек не машина, его нельзя «включить», когда требуется его работа, и «выключить», когда необходимость в его труде отпадает. Даже если человек должен выполнять рутинную работу, очень простую по содержанию и легко поддающуюся контролю и учету, работу, не требующую творческого подхода и высокой квалификации, - так же в этом случае механическое принуждение к труду не может дать высокого положительного результата. Рабовладельческая система ведения хозяйства и коммунистическая лагерная система наглядно доказали, что вопреки воле и желанию человека от него нельзя добиться многого Сальникова Н.А. Мотивация как «стержень» эффективности управления // Мотивация и оплата труда - 2005 - №4, С. 20-21..

Имея определенное расположение, имея желания и настроение, исходя из определенной системы ценностей, следуя определенным нормам и правилам поведения, человек каждую конкретную работу персонифицирует, а следовательно, «очеловечивает» ее, придавая ей в определенной степени уникальный характер. Однако из этого никак не следует, что им невозможно эффективно управлять. Напротив, если хорошо знать и понимать, что движет человеком, что побуждает его к действиям и к чему он стремиться, выполняя определенную работу, можно, в отличие от принуждения, требующего постоянного воздействия и контроля, таким образом построить управление человеком, что он сам будет стремиться выполнять свою работу наилучшим образом и наиболее результативно с точки зрения достижения организацией своих целей.

Путь к эффективному управлению человеком лежит через понимание его мотивации. Только зная то, что движет человеком, что побуждает его к деятельности, какие мотивы лежат в основе его действий, можно попытаться разработать эффективную систему форм и методов управления человеком. Ключевые ожидания работника от компании представлены в табл. 1.

Таблица 1.1.

Ожидания работника от компании

|

Элементы |

Характеристика |

|

|

Личные ожидания |

Характер работы на новом месте, ее содержание, требования к результатам, перспективы развития, вознаграждение, качество трудовой жизни, справедливость оценки, гарантии на будущее |

|

|

Групповые ожидания |

Комфортность при работе в группе, обособленность коллектива от других, значимость его в компании, автономность в принятии решений, степень ответственности за работу |

|

|

Статусные ожидания |

Оценка своего места и роли в компании, значимость, признание, уважение, манера общения, стиль руководства, стиль управления конфликтными ситуациями. |

|

|

Культурно-этические ожидания |

Степень соответствия ценностей, целей, этических норм, стиля лидерства и других элементов культуры компании предоставлениям, нормам и культуре работника |

Ключевые ожидания компании от работника представлены в табл. 2.

Таблица 1.2.

Ожидания компании от работника

|

Элементы |

Характеристика |

|

|

Трудовые ожидания |

Добросовестное выполнение должностных обязанностей, проявление усердия, исполнительности, предприимчивости, инициативы, творческого подхода, режима самообучения. |

|

|

Групповые ожидания |

Конформность, дружная бесконфликтная работа в группе, лидерские качества, умение работать в команде |

|

|

Ожидания по обеспечению безопасности |

Лояльность, дисциплина, выполнение всех норм и регламентов, не принадлежать к группам риска, не разглашать конфиденциальную информацию |

|

|

Культурно-этические ожидания |

Соответствие важнейших параметров культуры работника основным параметрам культуры компании, ее миссии, целям, ценностям, нормам и корпоративным кодексам |

Разнообразие проявлений трудовой активности персонала требует использования целой системы факторов мотивации, которые отражаются понятием «система мотивации». Сам этот термин - «система мотивации» употребляется в широком и узком значениях. В узком значении система мотивации - совокупность взаимосвязанных факторов (стимулов), которые используются в организации для мотивирования сотрудников, а также принципов и норм их использования. По существу это система стимулирования труда и организационной активности в целом.

Мотивационная система в широком смысле исследована слабее. Она представляет собой весь феномен мотивации в его целостности, единстве субъективного и объективного аспектов, внешней и внутренней мотивации.

Повышение трудовой активности персонала возможно при учете субъективного и объективного аспектов детерминации поведения, наличии хорошей внешней и внутренней мотивации работников. Превращение внутренних стимулов в реальную деятельность во многом обуславливается тем, какие виды внешнего стимулирования: материального или нематериального, применяются к работнику.

Мотивация - это совокупность внутренних и внешних движущих сил, которые побуждают индивида к осуществлению трудовой деятельности, определяют границы, формы и степень интенсивности данной деятельности, уровень затрат усилий, старания, добросовестности, настойчивости, которые придают ей направленность на достижение целевых параметров.

Рассмотрим основные понятия, поясняющие сущность мотивации.

Ключевой характеристикой личности является система ее потребностей, мотивов, интересов. Именно эта система определяет причины поведения личности и помогает понять причинно-следственную связь принимаемых решений.

Потребность - это осознанная необходимость в тех или иных материальных, культурных благах, социальных и духовных ценностях Соломанидина Т.О., Соломанидин В.Г. Управление мотивацией персонала. Учебно-практическое пособие. - М.: ООО «Журнал «Управление персоналом, 2005. - С. 44..

Применительно к трудовой деятельности, потребность определяется как некое состояние человека, которое является источником его активной трудовой деятельности, создается нуждами, которые ощущает индивид по отношению к жизненно необходимым предметам.

Классификация потребностей представлена на рис. 1.

Рис 1.1. Классификация потребностей Самоукина Н.В. Эффективная мотивация персонала при минимальных финансовых затратах. - М.: Вершина, 2006. - С. 29.

Отличительная черта мотивации заключается в ее прямой зависимости от потребностей работников. Индивид, испытывая в чем-либо нужду (не обязательно осознавая это), всегда старается снять напряжение в удовлетворении какой-либо потребности (биологической или социальной).

Мотив - это феномен сознания, это осознанное индивидуумом побуждение к деятельности Управление персоналом организации / Под ред. А.Я. Кибанова. - М.: ИНФРА-М, 2003. - С. 23.. Вместе с тем он однозначно не определяет содержание, особенности и структуру деятельности человека, так как потребность может быть удовлетворена различными способами в форме различных видов деятельности. Так, потребность в одежде может быть удовлетворена путем покупки ее в магазине, кражи, пошива самостоятельно или в ателье, наконец, одежду можно попросить, одолжить и т.д. Здесь уже речь идет об объективных условиях жизнедеятельности человека, которые выступают как цели его деятельности.

Если, пройдя через сознание индивида, потребности осознаются в качестве необходимости, то есть, происходит соединение внутреннего (со стороны сознания человека) и внешнего (со стороны необходимости удовлетворения потребности) побуждения, то осуществляется деятельность по реализации потребности субъекта, реализации мотива в действие.

Группа основных, определяющих поведение индивидуумов в коллективе, мотивов является мотивационным ядром или комплексом. Мотивационный комплекс имеет собственную структуру, меняющуюся в зависимости от конкретной трудовой ситуации.

Существуют большее многообразие мотивов трудовой деятельности.

К основным критериям классификации мотивов можно отнести:

Потребности, которые индивид старается удовлетворить с помощью трудовой деятельности,

Блага, которые необходимы индивидууму для удовлетворения собственных потребностей

Цена, которую индивид способен и готов заплатить за приобретение желаемых благ.

Особую роль в процессе мотивации труда играют стимулы.

Стимул - это также воздействие на человека, откуда бы оно не исходило и какой бы характер не носило, которое оказывает влияние на его активность Самоукина Н.В. Эффективная мотивация персонала при минимальных финансовых затратах. - М.: Вершина, 2006. - С. 30.. Это влияние основано на предоставлении гарантий достижения в результате данной активности предмета влечения, удовлетворяющего потребность.

Специфика стимулов в том, что сами по себе они не могут вызвать определенный вид деятельности, они могут лишь выполнять роль «катализатора» активности работников, направленность которой уже будет определяться внутренней мотивационной структурой личности.

Классификация стимулов по факторам представлена в табл. 3.

Таблица 1.3.

Классификация стимулов по факторам

|

Критерий |

Виды стимулов |

|

|

По масштабу воздействия |

Глобальные (воздействие потребления на производство, финансов - на экономику и пр.), региональные (цены на нефть на Ближнем Востоке, цены на хлопок в Средней Азии и т.д.); в масштабах страны (инфляция, миграция, рождаемость), отраслевые (обусловлены отраслевыми особенностями), стимулы внутриорганизационные |

|

|

По повторяемости |

Разовые, временные, многоразовые, постоянные стимулы |

|

|

С точки зрения объекта стимулирования |

Индивидуальные (величина стимула устанавливается по результатам деятельности конкретного работника) и коллективные (величина стимула устанавливается по результатам деятельности всего коллектива) |

|

|

По интенсивности воздействия |

Слабые, средней силы и сильные стимулы. |

|

|

По отклонению результатов деятельности от нормы |

||

|

Материальные (денежные и неденежные), моральные, свободным временем и трудовые. |

||

|

По характеру проявления |

Позитивные (при назначении стимула оценивается только достижение или превышение нормативных параметров) и негативные (при назначении стимула оценивается отставание, отклонение от нормативов). |

|

|

По степени определенности стимула до совершения действий |

Опережающие и подкрепляющие |

|

|

По лагу между результатами деятельности и получением стимула |

Непосредственные (стимул вручается сразу по завершении деятельности), текущие (стимул вручается с отставанием от результатов деятельности длительностью до года - еженедельно, ежемесячно, ежеквартально) и перспективные (стимул назначается с отставанием от результатов деятельности не менее года - вознаграждение по итогам за год, за пять лет, при выходе на пенсию) |

|

|

По степени и характеру конкретности условий получения стимула |

Общие (отсутствует конкретность в оценке результатов деятельности для получения стимула), эталонные (стимулы учреждаются за достижение заранее оговоренных результатов) и состязательные (стимулы учреждаются за занятое место в соревновании или конкурсе) |

Основная цель процесса мотивации - это получение максимальной отдачи от использования имеющихся трудовых ресурсов, что позволяет повысить общую результативность и прибыльность деятельности предприятия.

Мотивация, рассматриваемая как процесс, теоретически может быть представлена в виде ряда последовательно сменяющихся этапов. Естественно, что такое рассмотрение процесса носит достаточно условный характер, так как в реальности нет столь явного разграничения этапов и некорректно предполагать, что относительно каждого отдельно взятого работника по поводу каждого из одновременно совершаемых им действий существует обособленный процесс мотивации. Но если необходимо показать то, как разворачивается процесс мотивации, какова его логика и составные части, может быть приемлема и полезна ниже приводимая модель рис. 2 Хекгаузен Х., Дернберг Р. Мотивация и деятельность: краткий пер. с нем. под ред. Величковского Б.М. - М.: Прогресс, 2006. - С. 280.

Размещено на http://www.allbest.ru/

Первый этап - возникновение потребностей. Человек ощущает, что ему чего-то не хватает. Он решает предпринять какие-то действия. Потребности бывают самые различные, в частности: физиологические; психологические; социальные.

Второй этап - поиск путей обеспечение потребности, которую можно удовлетворить, подавить или просто не замечать.

Третий этап - определение целей действия. Определяется, что именно и какими средствами нужно сделать, обеспечить потребность. Здесь выявляется, что нужно получить, чтобы устранить потребность, чтобы получить то, что желательно, в какой мере можно добиться того, что необходимо и то, что реально получить, способно устранить потребность.

Четвертый этап - реализация действия. Человек затрачивает усилия, чтобы осуществить действия, которые открывают ему возможность приобретения того необходимого, что нужно для устранения потребности. Поскольку процесс работы оказывает влияние на мотивацию, то на этом этапе может происходить корректировка целей.

Пятый этап - получение вознаграждения за реализацию действия. Проделав необходимую работу, человек получает то, что он может использовать для устранения потребности, либо то, что он может обменять на желаемое для него. Здесь выявляется, насколько выполнение действий обеспечило желаемый результат. В зависимости от этого происходит изменение мотивации к действию.

Шестой этап - ликвидация потребности. Человек или прекращает деятельность до возникновения новой потребности, или продолжает искать возможности и осуществлять действия по устранению потребности.

Можно указать на несколько факторов, которые усложняют и делают неясным процесс практического развертывания мотивации. Один из них - не очевидность мотивов: можно лишь догадываться, какие мотивы движут деятельностью каждого конкретного человека при нейтрализации сходных потребностей, но в явном виде определить эти мотивы по поведению человека нельзя. Очень непросто выявить, какие мотивы являются основными, доминируют в осуществлении человеком действий в конкретных условиях.

Особенный фактор - трансформируемость мотивационного процесса, его характер каждый раз зависит от того, какие потребности его инициировали. Сами потребности при этом зачастую находятся в сложном взаимодействии между собой, а нередко прямо противоречат одна другой.

Даже при самом тщательном изучении мотивационной структуры человека невозможно предсказать непредвиденные изменения в его деятельности и его реакцию на воздействия внешнего мотивирования Агапцов С. А, Мордвинцев А. И., Фомин П.А. Мотивация труда как фактор повышения эффективности производственно-хозяйственной деятельности предприятия. - М.: 2002 - С. 33..

Мотивация персонала осуществляется на трех взаимосвязанных уровнях, каждый из которых имеет свои особенности. На личностном уровне осуществляется долгосрочная, среднесрочная, краткосрочная и сиюминутная мотивация каждого работника. Здесь действуют все три типа мотивации: привлечения, удержания и эффективного труда. В отношении одного работника мотивация может быть эффективной, а в отношении другого - неэффективной. На данном уровне мотивации ситуационный фактор имеет большое значение. Использование одних и тех же методов и подходов к мотивации работника в различных условиях приводит к различным результатам. Поэтому основными принципами мотивации на личностном уровне являются своевременность, дифференцированный подход и связь с интересами работника. Важными факторами эффективной мотивации работника на личностном уровне являются ясность задания, его соответствие компетенции, компетентности и интересам работника.

На групповом уровне осуществляется мотивация результативной и эффективной групповой работы. Мотивация групповой работы сводится к определению круга заданий, эффективное выполнение которых возможно групповым способом, и созданию оптимальных условий для группового взаимодействия. Ключевыми факторами эффективной групповой мотивации являются групповые характеристики, лидерство и стиль управления. Принципами групповой мотивации являются продуманность, доверие и открытость.

На организационном уровне стимулирование осуществляется с помощью экономических и политических методов стимулирования, поддерживаемых всеми подсистемами управления. Важными факторами эффективной мотивации на организационном уровне являются имидж организации и репутация топ-менеджеров, а также ее адекватность стратегическим целям и изменяющейся организационной среде. Результативность мотивации определяется ее социальной оценкой и ожиданиями работников. Принципами организационной мотивации являются ответственность, управляемость и сбалансированность интересов всех категорий работников.

1.2. Показатели оценки эффективности системы стимулирования персонала

Редкий руководитель не стремится привлечь в свою компанию грамотного и думающего специалиста, но зачастую впоследствии такой работник становится лишь средством для получения прибыли, а его личные качества отходят на второй план. Подобная прибыль, основанная на безграмотной эксплуатации персонала, будет существовать недолго: рано или поздно работник уволится, и предприятию вновь будет искать человека на вакантную должность, расходуя время и материальные ресурсы и одновременно теряя прибыль.

Стимулирование труда слагается из двух составляющих -- материальной, которая является наиболее понятной для всех групп работников, занятых в разных сферах деятельности, и моральной, предполагающей признание личностных качеств человека.

Согласно разработанным концепциям основными формами материального стимулирования труда являются:

Заработная плата, премии и надбавки, характеризующие оценку вклада конкретного работника в результаты деятельности предприятия. Заработная плата должна быть прежде всего конкурентоспособной, так как именно она является ключевым фактором при выборе места работы. К сожалению, на данный момент эта форма материального стимулирования на многих предприятиях не выполняет своей роли в повышении результативности труда и производства, а зачастую и сдерживает эти процессы. Различные премии все чаще выплачиваются с постоянными коэффициентами, которые не изменяются в зависимости от результатов деятельности предприятия;

Система внутрифирменных льгот, к которым относятся частичная оплата питания или проезда к месту работы, продажа продукции предприятия его сотрудникам по льготным ценам, предоставление беспроцентных ссуд или кредитов по низким процентным ставкам, доплата за стаж работы на предприятии, страхование работников за счет предприятия. Наряду с достойным уровнем заработной платы система внутрифирменных льгот является одной из наиболее действенных форм стимулирования труда, ведь она наглядно демонстрирует, что предприятие заботится о своих сотрудниках, позволяя им экономить время и средства, одновременно действуя в интересах организации.

Наряду с материальными выделяются моральные формы стимулирования труда работников:

Продвижение работника по карьерной лестнице, оплата обучения на курсах повышения квалификации, организация стажировок. Такой вид морального стимулирования особенно привлекателен для начинающих специалистов, поскольку они более активны и мобильны. В то же время важно, чтобы система продвижения работников по службе была четкой. Человек должен понимать, что конкретно ему нужно сделать сегодня, чтобы получить повышение завтра. Именно этим грешит большинство российских предприятий: принимая на работу сотрудника, от менеджеров таких компаний можно услышать лишь фразу «возможен карьерный рост», а не четкую последовательность действий;

Нематериальные льготы персоналу: предоставление права на скользящий график работы в зависимости от загруженности предприятия, более ранний выход на пенсию, предоставление отгулов или дополнительных отпусков за особые достижения в работе, организация летнего отдыха детей и взрослых. Такими льготами в основном располагают предприятия тяжелой и нефтяной промышленности, где предоставление нематериальных льгот связано с тяжелыми условиями труда;

Создание благоприятной атмосферы среди работников предприятия, устранение административных и статусных барьеров. Подобная форма стимулирования труда действительно благоприятно сказывается на финансово-хозяйственной деятельности организации, поскольку сотрудники ощущают поддержку и взаимопонимание внутри коллектива, работают «на одной волне» -- эффективность такого труда гораздо выше. Созданию такой атмосферы во многом способствуют проведение корпоративных вечеров, спортивных праздников, участие организации в городских (региональных) мероприятиях.

Основной целью любой из вышеперечисленных форм стимулирования труда является реализация интересов предприятия, к которым относятся увеличение объемов выручки, интенсификация сбыта, повышение производительности труда и снижение себестоимости продукции. Чтобы определить, насколько цель достигнута предприятием, экономисты проводят анализ эффективности стимулирования трудовых ресурсов, который показывает, какие в какой мере затраты на материальное и моральное стимулирование работников оправданы, произошел ли прирост продукции, снизилась ли себестоимость.

Очевидно, что для разных отраслей и категорий работников показатели эффективности стимулирования трудовых ресурсов будут различными. Например, на производстве сравниваются нормы выработки, в то время как для сотрудников бухгалтерии этот показатель неприемлем, поскольку бухгалтерия на предприятии выполняет не производственную, а обеспечивающую функцию.

Одним из наиболее общих показателей эффективности стимулирования трудовых ресурсов является проведение на предприятии социологических исследований, которые представляют собой анкеты удовлетворенности сотрудников характером работы, уровнем заработной платы, моральными формами стимулирования персонала.

Зачастую такие анкеты носят анонимный характер и призваны предоставить руководству общую картину настроений работников, на основании которой высший менеджмент принимает соответствующие решения в сфере мотивации и стимулирования персонала. К примеру, такие анкеты могут содержать вопросы следующего характера:

1. «Нравится ли вам характер работы, которую вы сейчас выполняете?»;

2. «Посещали ли вас мысли о том, чтобы сменить место работы?»;

3. «Является ли ваш непосредственный начальник примером подражания для вас?»;

4. «Устраивает ли вас тот уровень заработной платы, которую вы получаете?».

На основе анализа этих опросов руководство предприятия делает выводы о качественном уровне эффективности стимулирования трудовых ресурсов, то есть, по сути, получает ответ на вопрос: приносят ли свои результаты программы стимулирования труда, организованные на предприятии, или нет?

Подобные социологические исследования позволяют выявлять причины неудовлетворенности сотрудников предприятия условиями и характером работы и оперативно их устранять, что положительно сказывается на общем моральном и деловом климате в коллективе и отражается на экономических показателях предприятия.

Говоря о количественных показателях анализа эффективности стимулирования трудовых ресурсов, мы, конечно, имеем в виду материальное стимулирование работников. Существует несколько подходов к оценке его эффективности, которые могут применяться экономистами предприятия.

Одним из самых широко применимых способов сегодня является стимулирование инноваций. Это может быть любая сфера деятельности -- от промышленных предприятий до страховых организаций и банков.

Суть заключается в вознаграждении сотрудников за рационализаторские предложения, которые позволяют снизить расходы предприятия и получить дополнительный доход.

На практике показатели производительности и интенсивности труда рассматривают в тесной взаимосвязи с анализом фонда заработной платы, которая, как правило, занимает в составе затрат предприятия

Анализируют показатели, отражающие относительную экономию фонда оплаты труда, отношение темпов прироста производительности труда к приросту средней заработной платы.

Анализ фонда заработной платы начинается с расчета абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение определяется разницей фактического фонда заработной платы от планового:

ФОТ абс = ФОТ факт - ФОТ план, (1.1)

где, ФОТ факт, ФОТ план - фактический и плановый размеры фонда оплаты труда.

Относительное отклонение рассчитывается как разность между фактическим фондом заработной платы и плановым, скорректированным на коэффициент выполнения плана по производству продукции. При этом корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производству продукции:

ФОТ отн = ФОТ факт - (ФОТ план. пер. К вып + ФОТ план. пост.), (1.2)

где, ФОТ план. пер., ФОТ план. пост. - переменная и постоянная часть планового фонда оплаты труда, К вып. - коэффициент выполнения плана.

Важнейшее условие повышения эффективности производства - более быстрый рост производительности труда по сравнению с ростом средней заработной платы. Такое соотношение в темпах обеспечивает экономию себестоимости продукции по элементу заработной платы. Изменение среднего заработка работающих за тот или иной период характеризуется его индексом:

I зп = ГЗП факт /ГЗП план, (1.3)

где ГЗП факт, ГЗП план - соответственно фактическая и плановая средняя заработная плата.

Аналогичным образом рассчитывается индекс производительности труда:

I гв = ГВ факт / ГВ план, (1.4)

где ГВ факт, ГВ план - соответственно фактическая и плановая производительность труда (например, годовая или часовая выработка одного рабочего).

Коэффициент опережения (К опр) равен:

К опр = I гв / I зп (1.5)

Экономия (-Э) или перерасход (+Э) фонда заработной платы рассчитывается по формуле:

Э = ФЗП факт (I зп - I гв) / I зп (1.6)

В условиях инфляции при составлении плана роста средней заработной платы необходимо учитывать индекс роста цен на потребительские товары и услуги (Iц):

Iзп = ЗПплан (1) / (ЗПфакт (0) Iц). (1.7)

Все мероприятия, которые проводятся руководством предприятия по стимулированию персонала, направлены в конечном итоге на достижение одной цели -- повышение объема прибыли.

1.3 Нормативно-правовые аспекты стимулирования персонала на предприятии

Как правило, стимулирование работников осуществляется по таким направлениям, как оплата труда, дополнительные социальные гарантии и льготы, бытовое обслуживание и обучение. Этот подход представляется вполне естественным, т.к. учитывает основные интересы работника в трудовых отношениях.

Современное трудовое законодательство России, устанавливая минимальный набор прав работников и уровень гарантий для них, позволяет участникам трудовых отношений дополнить этот минимум. Такая возможность возникает благодаря сочетанию методов централизованного (государственного), договорного и локального нормативного регулирования.

В соответствии со ст. 9 Трудового кодекса Российской Федерации регулирование трудовых отношений и иных непосредственно связанных с ними отношений может осуществляться путем заключения, изменения, дополнения работниками и работодателями коллективных договоров, соглашений, трудовых договоров.

Согласно ст. 8 ТК РФ, работодатели принимают локальные нормативные акты, содержащие нормы трудового права, в пределах своей компетенции в соответствии с трудовым законодательством, коллективными договорами, соглашениями.

При использовании договорного или локального способов регулирования трудовых отношений необходимо помнить, что разного рода соглашения, индивидуальные или коллективные, не могут создавать работнику менее выгодные условия труда по сравнению с теми, которые предусмотрены законодательством.

В свою очередь локальные нормативные акты не могут ухудшать положение работников не только по сравнению с законом, но и коллективным договором и социально-партнерскими соглашениями. Условия соглашений и нормы локальных актов, не отвечающие этому правилу, не могут применяться и не обеспечиваются судебной защитой в силу ст. 8 и 9 ТК РФ.

Наиболее сложными, с точки зрения правового регулирования, являются вопросы установления, применения и изменения систем оплаты труда - как в организации в целом, так и в отношении конкретного работника.

В соответствии с ч. 2 ст. 135 ТК РФ применяемые работодателем системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования регламентируются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством.

Заработная плата конкретного работника, согласно ч. 1 ст. 135 и ст. 57 ТК РФ, определяется его трудовым договором и согласуется с действующими у данного работодателя системами оплаты труда. Более того, условие об оплате труда обязательно включается в любой трудовой договор.

Более выгодным для работодателя, с правовой и организационной точек зрения, будет установить систему оплаты труда, издав локальный нормативный акт (положение об оплате труда, премировании и др.)

Любой работодатель в той или иной предусмотренной законом форме должен утвердить применяемую им систему оплаты труда. Если она устанавливается в договорном порядке (посредством коллективного договора или соглашения), то является результатом коллективных переговоров и договоренности между работодателем и представителями работников.

Вместе с тем при отсутствии коллективного договора или соглашения и одновременном принятии работодателем локального нормативного акта система оплаты труда определяется, как правило, по собственному усмотрению работодателя. Учитывая это обстоятельство, более выгодным для работодателя, с правовой и организационной точек зрения, будет установить систему оплаты труда, издав локальный нормативный акт (положение об оплате труда, премировании и др.). Сторонам переговоров зачастую трудно прийти к единому мнению.

Кроме того, процедура заключения коллективного договора и соглашений довольно сложна: она предполагает наличие представительных органов работников (профсоюза, совета трудовых коллективов и др.). Установленную таким образом систему сложнее изменить, поскольку любые нововведения в ней зависят от результатов коллективных переговоров.

Как указано выше, локальные нормативные акты по вопросам системы оплаты труда работодатель может формировать самостоятельно с учетом его экономических интересов и задач в области стимулирования работников к эффективному труду.

С заключением трудового договора применяемая в целом система оплаты труда приобретает форму индивидуальных условий оплаты труда (условий трудового договора) конкретного работника.

Есть ли юридические обоснования для изменения этих условий работодателем? С одной стороны, статья 135 ТК РФ предоставляет работодателю право изменять систему оплаты труда. С другой стороны, согласно ст. 72 ТК РФ, определенные сторонами условия трудового договора могут быть изменены только по соглашению его сторон, за исключением предусмотренных ТК РФ случаев. Каким образом внести коррективы в трудовые договоры работников, если изменяется система оплаты в целом? Идеальна ситуация, в которой все работники готовы к изменениям в трудовых договорах по соглашению сторон. Однако на практике такое случается далеко не всегда.

В ТК РФ предусмотрено, что условия трудового договора могут быть изменены не только по соглашению сторон, но и в отдельных случаях - по инициативе работодателя, чем обеспечивается его право на изменение системы оплаты труда. Согласно ст. 74 ТК РФ, в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства и пр.), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника. В нашем случае речь может идти об организационных изменениях условий труда или, иными словами, об изменениях в организации системы оплаты труда у работодателя в целом.

В свою очередь, часть 1 ст. 135 ТК РФ подразумевает, что условия трудовых договоров о заработной плате «следуют» за системой оплаты труда, действующей у работодателя в целом, и поэтому не могут быть сохранены при ее изменении в установленном порядке. Обратите внимание: изменение условий трудовых договоров по инициативе работодателя проводится по специальной процедуре, предполагающей среди прочего заблаговременное предупреждение сотрудников и их право отказаться от продолжения работы (ст. 74 ТК РФ).

В отличие от условий оплаты труда, условия о дополнительных социально-бытовых гарантиях и льготах не подлежат обязательному включению в трудовой договор.

Помимо формирования разнообразных систем оплаты труда работодатель, используя договорный и локальный методы регулирования, может применять такие средства стимулирования сотрудников, как дополнительные гарантии и льготы в социально-бытовой сфере (добровольное страхование, поддержка семьи и пр.). Выгоднее предусматривать такие условия не в соглашениях по вопросам труда, включая коллективные и трудовые договоры, а в локальных нормативных актах.

При этом, в отличие от условий оплаты труда, условия о дополнительных социально-бытовых гарантиях и льготах не подлежат обязательному включению в трудовой договор. Это позволяет работодателю, как правило, просто и оперативно изменять предусмотренный «социальный пакет» посредством поправок в соответствующий локальный акт, его отмены и (или) принятия нового документа. Вместе с тем необходимо помнить, что, будучи включенными в коллективный или трудовой договор, социально-бытовые гарантии и льготы могут быть изменены только в порядке, предусмотренном законом.

Следует особо остановиться на вопросах так называемого корпоративного обучения. В соответствии со ст. 196 ТК РФ, необходимость профессиональной подготовки и переподготовки кадров для собственных нужд определяет работодатель. Он же выбирает и формы такой подготовки, а также перечень необходимых профессий и специальностей с учетом мнения представительного органа работников, если таковой имеется. Лишь в отдельных случаях работодатель обязан проводить обучение персонала.

В свою очередь, согласно ст. 197 ТК РФ, работники имеют право на профессиональную подготовку, переподготовку и повышение квалификации, включая обучение новым профессиям и специальностям. Указанное право реализуется путем заключения дополнительного договора между сотрудником и работодателем (ученический договор).

Можно сделать вывод о том, что для работника такое обучение является, за исключением некоторых случаев, дополнительной льготой. При этом и сам работодатель обычно заинтересован в качественной подготовке персонала.

В правовом регулировании обучения на локальном уровне решающее значение имеет ученический договор - разумеется, грамотно составленный. По ст. 198 ТК РФ, он является дополнением к трудовому договору.

Согласно ст. 199 ТК РФ, ученический договор должен содержать: наименование сторон; указание на конкретную профессию, специальность, квалификацию, приобретаемую учеником; обязанность работодателя обеспечить сотруднику возможность обучения в соответствии с ученическим договором; обязанность работника пройти обучение и в соответствии с полученной профессией, специальностью, квалификацией проработать по трудовому договору в течение срока, установленного в договоре ученическом; срок ученичества; размер оплаты в этот период. Кроме того, в нем могут присутствовать и другие условия, определенные соглашением сторон.

Составляя трудовой договор, необходимо тщательно продумать права и обязанности сторон в ходе обучения и по его окончании, включая обязанности работника учиться добросовестно и отработать у работодателя определенное время после завершения обучения. Одновременно следует предусмотреть и четкие условия его расторжения, в том числе в случае нарушения обязательств каждой из сторон.

Согласно ст. 207 ТК РФ, если по окончании обучения работник свои обязанности не выполняет, он должен будет возместить работодателю расходы на подготовку. В ученический договор можно включить аналогичное условие, касающееся самого периода обучения.

Подводя итог, следует отметить, что правильная реализация норм трудового законодательства при построении корпоративных систем стимулирования персонала во многом способствует снижению правовых и финансовых рисков работодателя в данной сфере.

2. АНАЛИЗ СИСТЕМЫ СТИМУЛИРОВАНИЯ ПЕРСОНАЛА В ООО «СК «ЦЕНТУРИОН»

2.1 Организационно- правовая характеристика предприятия ООО «СК «Центурион»

1. Полное фирменное наименование - Общество с ограниченной ответственностью «Строительная Компания «Центурион». Сокращенное фирменное название - ООО «СК «Центурион».

2. Юридический, почтовый адреса предприятия: почтовый индекс 183038, г.Мурманск, ул.Егорова,19.

3. Номер и дата государственной регистрации:

ИНН 5190903014 ОГРН 1095190005162 КПП 519001001 поставлено на учет в соответствии с положениями Налогового Кодекса Российской Федерации 21.04.2009 года в ИФНС по г.Мурманску. Приложение 1

4. Учредители:

Гражданка РФ - Лангова Татьяна Николаевна (генеральный директор);

Гражданин РФ - Костючик Андрей Сергеевич (заместитель генерального директора).

5. Организационно-правовая форма: Общество с ограниченной ответственностью; форма собственности: Частная.

Основные виды деятельности компании - управление многоквартирными домами и ремонтно-строительная деятельность. В соответствии со 148-ФЗ от 02.07.2008 года, ООО «Строительная Компания «Центурион» состоит в НП «Объединение Строителей Санкт-Петербурга» и имеет допуски на работы, оказывающие влияние на безопасность объектов капитального строительства. ООО «Строительная Компания «Центурион» занесено в Государственный реестр Ростехнадзора по эксплуатации объектов повышенной опасности. Инженерно-технический персонал предприятия имеет профильное образование, аттестации Беломорского Управления Ростехнадзора, энергонадзора, котлонадзора.

Профессиональный коллектив предприятия сложился в 2005 году. В отрасли жилищно-коммунального хозяйства, коллектив стал осваивать коммерческое направление в рамках эксперемента «Наш двор», проводимый Администрацией г.Мурманска в 2004 году, показав при этом высокий производственно-экономический результат.

Строительное направление предприятия имеет достаточный опыт и деловую репутацию в строительной отрасли г. Мурманска, коллектив спроектировал, построил и сдал в эксплуатацию здание автобазы правительства мурманской области, сэкономив областному бюджету более 40 миллионов рублей.

Выделившись в отдельное самостоятельное предприятие, ООО «СК «Центурион» продолжает традиции профессионализма и надежного партнерства в области строительства и жилищно-коммунального хозяйства. ООО «СК «Центурион» имеет производственную базу, технику, аварийную службу. В управлении компании находится 27 многоквартирных домов г. Мурманска. Компания так же оказывает услуги в качестве подрядной организации другим Управляющим компаниям и ТСЖ. ООО «СК «Центурион»,- это не только функции управляющей организации, это полный, замкнутый цикл работ по содержанию и ремонту, как конструктива здания, так и инженерных сетей и систем и осуществление функции генерального подрядчика строительно-монтажных работ.

ООО «СК «Центурион» является юридическим лицом и осуществляет деятельность в соответствии с Уставом, утверждённым Постановлением Администрации г. Мурманска № 1139 от 30.05.08г. и принятым общим собранием акционеров 26.04.08г.

Участниками общества являются физические и юридические лица.

Основной вид деятельности ООО « СК «Центурион» - управление многоквартирными домами, строительство, реконструкция и ремонт промышленных и гражданских объектов.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, в установленном порядке открывать банковские счета, может на добровольных началах объединяться в союзы, ассоциации, а также быть членом других некоммерческих организаций, как на территории Российской Федерации, так и за ее пределами.

Органами управления ООО «СК «Центурион» являются:

Общее собрание участников ООО «СК «Центурион»;

Генеральный директор.

Руководство текущей деятельностью общества осуществляется генеральным директором. Генеральный директор организует работу на предприятии и несет полную ответственность за состояние и длительность предприятия.

Руководство всей работой генеральный директор осуществляет через своих заместителей.

Контроль финансово-хозяйственной деятельности общества осуществляется ревизионной комиссией. Проверка (ревизия) финансово-хозяйственной деятельности общества осуществляется по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии общества, решению общего собрания акционеров, совета директоров общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10 процентами голосующих акций общества.

Основными нормативными документами являются:

Федеральные законы: 41- ФЗ «государственное регулирование тарифов», 131-ФЗ «местное самоуправление», 185-ФЗ «фонд содействия и реформирования ЖКХ», 188-ФЗ «жилищный кодекс»;

Постановление государственного комитета российской федерации по строительству и жилищно-коммунальному комплексу от 27 сентября 2003 г. № 170 об утверждении правил и норм технической эксплуатации жилищного фонда;

Постановление правительства российской федерации от 23 мая 2006 г. № 307 о порядке предоставления коммунальных услуг гражданам;

Постановление правительства № 491 об утверждении правил содержания общего имущества в многоквартирном доме и правил изменения размера платы за содержание и ремонт жилого помещения в случае оказания услуг и выполнения работ по управлению, содержанию и ремонту общего имущества в многоквартирном доме ненадлежащего качества и (или) с перерывами, превышающими установленную продолжительность;

Для строительной компании «Центурион» важен профессионализм сотрудников, поэтому все работники агентства имеют высшее образование и систематически участвуют в программах по повышению своей квалификации.

Текущее руководство, ответственность за внедрение политики в деятельность организации несет руководитель, согласно уставу, генеральный директор ООО «СК «Центурион».

Структура и штатный состав разрабатываются и утверждается генеральным директором организации ООО «СК «Центурион».

Должностные инструкции персонала разрабатываются Представителем руководства и утверждаются Генеральным директором.

Основные функции и задачи штатного персонала компании обусловлены стратегическими направлениями развития для поддержания соответствующего уровня, предоставляемых услуг и обеспечения заработной платы работников в зависимости от их квалификации, сложности, качества и условий выполняемой ими работы.

Функции и задачи штатных работников реализуются через должностные обязанности, которые устанавливаются работнику и доводятся до него под расписку после подписания приказа о приеме на работу (назначении на другую должность) одновременно с другими существенными условиями трудового договора.

Трудовые отношения с работниками возникают при заключении трудового договора с установлением в соответствии с трудовым законодательством РФ испытательным сроком. Порядок заключения трудовых договоров, их прекращение регулируется законодательством Российской Федерации.

В управлении организации формируются фонды оплаты труда (ФОТ), в состав которых включаются суммы должностных окладов, районных коэффициентов, надбавок, премий и сдельного заработка. Конкретная величина фонда оплаты труда для управления указывается в их бюджете.

На предприятии применяются системы оплаты труда:

Сдельная - для работников находящихся на сдельной оплате труда;

Повременно - премиальная - для остальных категорий работников.

Исходя из установленных в бюджете расходов на оплату труда, директор филиала при составлении штатного расписания на год определяет численность работников и их должностные оклады и представляет предложения генеральному директору.

Должностные оклады для работников устанавливаются в штатном расписании, которое утверждается генеральным директором, в зависимости от их квалификации, сложности выполняемой работы. Должностной оклад заместителя директора устанавливается директором предприятия. Должностной оклад сотруднику объявляется при приеме на работу в приказе директора организации.

Подобные документы

Роль, значение и методы мотивации и стимулирования персонала. Проблемы стимулирования высокопроизводительного труда на предприятии. Разработка системы управления деловой карьерой как фактор стимулирования персонала. Применение новых форм оплаты труда.

дипломная работа , добавлен 16.12.2013

Значение, сущность и содержание системы мотивации в современных условиях. Основные методы стимулирования персонала. Экономическая и социальная эффективность мотивации. Разработка и обоснование критериев оценки работы персонала в бюджетной организации.

дипломная работа , добавлен 27.05.2013

Сущность и основные теории мотивации персонала. Методы мотивации трудовой деятельности. Принципы проектирования оптимальных систем мотивации. Пути совершенствования системы стимулирования персонала в современных условиях на примере ЗАО "МПК "Саранский".

дипломная работа , добавлен 10.05.2012

Аспекты совершенствования системы стимулирования труда персонала предприятия. Анализ эффективности деятельности ОАО "ВПЗ" в области стимулирования и мотивации труда. Пути совершенствования системы стимулирования труда и их экономическое обоснование.

дипломная работа , добавлен 17.06.2011

Значение мотивации персонала. Теоретические основы и методы стимулирования персонала. Управление мотивацией персонала в организации (на примере магазина "Золотое яблоко"). Разработка системы материальной мотивации как фактора стимулирования персонала.

дипломная работа , добавлен 09.06.2011

Понятие и сущность мотивации. Стимулирование как способ управления персоналом. Основные виды традиционного и современного стимулирования труда. Оценка системы мотивации и стимулирования персонала на предприятии. Повышение профессиональной квалификации.

курсовая работа , добавлен 24.10.2014

Анализ финансовых результатов деятельности, конкурентной среды, ликвидности и рентабельности предприятия. Формы мотивации и стимулирования персонала в системе управления. Исследование удовлетворенности работников и их мотивации к трудовой деятельности.

отчет по практике , добавлен 16.09.2015

Понятие и оценка значения мотивации персонала в деятельности предприятий. Описание основных методов стимулирования труда. Общий анализ деятельности и структуры управления компании НОУ "Best Teach". Пути совершенствования мотивации персонала организации.

дипломная работа , добавлен 18.12.2012

Понятие и сущность трудовой мотивации и стимулирования, используемые методы и приемы, существующие теории. Основные направления совершенствования процесса мотивации и стимулирования персонала на современном промышленном предприятии, их эффективность.

дипломная работа , добавлен 25.05.2012

Понятие мотивации и стимулирования персонала. Характеристика и взаимосвязь основных теорий мотивации. Анализ трудовых ресурсов предприятия и оценка эффективности их использования. Пути и методы совершенствования стимулирования персонала организации.

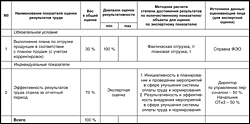

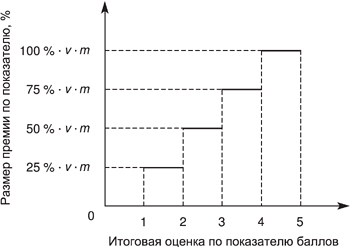

Индикаторы эффективности управления компанией – высокие экономические показатели, устойчивое положение на рынке, конкурентоспособность, стабильность. К ним же можно отнести специфические показатели: результативность сотрудников, низкая текучесть кадров, удовлетворенность и лояльность персонала, соблюдение дисциплины и отсутствие конфликтов. К сожалению, один чистый оклад не в состоянии этого обеспечить; он также не оказывает должного стимулирующего воздействия на сотрудников. Именно поэтому возникли всевозможные бальные системы стимулирования — премирования, основная задача которых – мотивировать работников, вдохновлять их, выражаясь официально, на дальнейшие трудовые свершения. как нельзя лучше отвечает вышеупомянутым целям.

Как видно из названия, при использовании такой бальной системы стимулирования персонал получает за свою работу оценки, или баллы. Они показывают, каковы способности, профессиональный рост каждого сотрудника и другие качества: организованность, ответственность, трудолюбие, умение планировать рабочее время, работать в команде и т.д. Сообразно набранным баллам сотруднику начисляется премия.

Тренинги и оценку руководителей ведет Алексей Широкопояс, эксперт по развитию управленческих компетенций. -консультант. Главный редактор журнала .

8-926-210-84-19. [email protected]

При балльной системе стимулирования персонала следует учесть ключевой момент: постановка задач, планирование работы и подведение итогов привязаны к выполнению заданий, которые могут ставиться отдельному сотруднику, подразделению и организации в целом.

Проект по разработке и внедрению новой бальной системы стимулирования и оплаты труда (ее модель схематично показана на рисунке) требует не только участия специалистов HR-подразделения, но и поддержки руководства компании и функциональных служб, а значит – их заинтересованности. Для успешного выполнения проекта нужно сформировать рабочую группу, способную учесть все особенности деятельности организации. Так, при создании бальной системы стимулирования персонала руководство должно учитывать общую стратегию, планы, политику предприятия и т.д. Соответственно, главы подразделений формируют конкретные задачи для отделов и сотрудников, требования к качеству работы и своевременному исполнению внутренних регламентов. Служба персонала определяет нормы, стандарты и проводит мониторинг уровня оплаты труда в своем сегменте рыночной экономики. Важно, чтобы обсуждалась работа, связанная с должностными обязанностями, а не сами сотрудники. Для объективности распределения стимулирующих выплат в компании создается балансовая комиссия, состав которой избирается простым большинством голосов на общем собрании трудового коллектива сроком на один год.

Рисунок

Модель балльной системы стимулирования персонала

При разработке показателей результативности каждого бизнес-процесса необходимо придерживаться следующих правил, чтобы избежать конфликтов:

- Следует формировать четкие требования по оценке должностей.

- Набор показателей должен содержать необходимое их количество для обеспечения полноценного управления бизнес-процессом.

- Каждый показатель должен быть измеримым.

- Бальная система стимулирования персонала должна быть гибкой, т.е. изменяться в зависимости от функциональных возможностей подразделения.

- Фонд стимулирующих выплат в подразделении должен формироваться на основе достижений стратегических задач компании, а не на основе цифр за прошлый период.

- Общая сумма стимулирующих выплат не может превышать размера «стимулирующего» фонда.

Чтобы оценить достигнутые сотрудником результаты, степень выполнения должностных обязанностей, качество затраченного труда, работодатель должен обеспечить контроль и учет выполненной работы. Важно, чтобы непосредственный руководитель высказывал свое мнение о качестве работы сотрудника, благодарил за хорошую работу, давал конструктивную критику, если по некоторым показателям результаты оказались ниже плановых значений. По каждому из критериев оценки должна быть разработана шкала (2-, 5-, 10-балльная и др.), в которой описаны четкие характеристики для каждого из баллов. Например, «0» ставится в следующих случаях:

- работа (соответствующий пункт) не представлена в установленные сроки;

- допущены ошибки в представленных документах (качество);

- отклонение от стандарта (качество);

- обоснованные претензии со стороны руководства.

Полученные баллы фиксируются в специальных оценочных бланках, чтобы, подводя итоги, комиссия по распределению стимулирующих выплат (балансовая комиссия) смогла определить конкретный размер бонуса. Поскольку такие задачи, как составление профессиограмм, графика отпусков, планов обучения, карьерных лестниц и/или формирование списка кадрового резерва, могут быть разовыми, следовательно, наименования работ и показатели оценки по ним формируются по мере необходимости. Причем любой сотрудник компании вправе ознакомиться с оценкой собственной профессиональной деятельности и при несогласии подать заявление на апелляцию, что делает данную бальную систему стимулирования и вознаграждения справедливой.

Мнение эксперта касательно балльной системы стимулирования персонала

Валерий Чемеков,

кандидат психологических наук, один из ведущих специалистов и практиков по грейдированию,

оценке и развитию персонала в России и СНГ, профессиональный тренер и коуч, автор ряда статей

в кадровых периодических изданиях

Подход автора к оценке вклада персонала и определению размера премий имеет право на существование. Ведь хорошо известны и широко применяются технологии KPI, основанные на объективных, а главное – измеримых критериях: объемах продаж, финансовых показателях, сроках и пр. Мы знаем, что такие показатели применимы к слою работников, которые напрямую на них влияют, – к «белым воротничкам», топ-менеджерам. А что делать с оценкой труда тех, кто «отдален» от экономических и операционных процессов компании? Так, работники бэк-офиса не имеют SMART-задач, и, в отличие от труда менеджеров, вклад «клерков» (например, бухгалтеров, кадровиков и т.п.) сложно оценивать с помощью объективных критериев. Но как же определить степень выполнения ими рутинных функций? Предложенная в статье методика позволяет оценивать качество выполнения должностных обязанностей и количество затраченного при этом труда.

Безусловно, такая оценка субъективна, поскольку основана на экспертном мнении, однако ее объективность обеспечивается работой целого коллектива – балансовой комиссии. Кроме того, автор справедливо отмечает, что успех такой технологии зависит от включенности руководителя: его участия не только в мероприятиях по оценке, но и в постановке целей и ежедневном контроле над работником. Таким образом, методика побуждает руководителей быть заинтересованными в процессе управления и ответственнее подходить к оценке труда подчиненных. Ценно и то, что работник знает, за что ему начислены или не начислены баллы, т.е. получает обратную связь о своем труде.

Вместе с тем читателю хотелось бы видеть, каков механизм (критерии) начисления баллов, и как определяется максимальное число баллов на подразделение. Очевидно также, что не все критерии оценки имеют одинаковую временную перспективу. Так, задачи планирования и проекты – «составление профессиограмм», «составление графиков отпусков», «составление планов обучения», «формирование списка кадрового резерва» и «планирование карьерных лестниц» – могут ставиться не каждую неделю и даже не каждый месяц, а, например, ежеквартально, и тогда вознаграждение по этим критериям может быть также квартальным.

Автор указала на несколько объектов оценки, главный из них – степень выполнения должностных обязанностей, а также количество и качество труда. Если считать, что степень выполнения обязанностей и количество затраченного труда – это одно и то же, и именно это измеряется с помощью методики, то оценка качества труда остается за ее рамками. А ведь критерий качества труда очень актуален для работников, для которых этот инструмент предназначен.

В ст. 135 Трудового кодекса РФ указано: «Бальные системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, бальные системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права».

Поэтому данная бальная система стимулирования персонала подробно описывается в соответствующем локальном документе (образец см. в приложении). Положение о балльной системе стимулирования персонала состоит из следующих разделов:

- Общие положения.

- Порядок установления стимулирующих выплат.

- Порядок лишения стимулирующих выплат.

- Деятельность комиссии по распределению выплат стимулирующего характера.

- Заключительные положения.

Оценочные бланки по каждому бизнес-процессу представляют собой табличную форму с графами: наименование должности, наименование работ, критерий оценки, баллы (планируемые и фактические). Стимулирующие выплаты распределяются балансовой комиссией, которая составляет сводную таблицу результативности работы сотрудников по итогам месяца. Высчитывается сумма баллов каждого сотрудника, затем суммируются все баллы по каждому бизнес-процессу. Стоимость одного балла (т.е. сумма стимулирующих выплат каждого сотрудника) определяется путем деления суммы стимулирующих выплат подразделения на общее количество баллов по подразделению (на число его работников). Наглядно можно представить в виде формулы:

Где S стим. сотрудника – стимулирующие выплаты на каждого сотрудника, сумма в руб.;

- S стим. – стимулирующие выплаты на подразделение, сумма в руб.;

- B баллов – максимальное число баллов по подразделению;

- К балл сотрудника – число набранных сотрудником баллов.

Рассмотрим пример использования балльной системы стимулирования персонала

Фонд стимулирующих выплат для отдела персонала – 60 000 руб.

Численность отдела: 3 человека.

Шкала с оценками 2-балльная (для простоты): 0 – не сделано, 1 – сделано без нареканий.

Максимальное число баллов по каждой должности в каждом подразделении должно быть равным; в данном случае оно составляет 14 баллов.

Руководитель отдела персонала (1) набрала 12 баллов.

Менеджер по персоналу (2) набрала 10 баллов.

Специалист по кадрам (3) набрала 13 баллов.

Максимальное число баллов по подразделению: 14 × 3 = 42 балла.

В результате, используя вышеприведенную формулу, получим сумму, которая составляет стимулирующую прибавку к должностному окладу сотрудника:

- S стим. сотрудника (1) = 60 000: 42 × 12 = 17 143 руб.

- S стим. сотрудника (2) = 60 000: 42 × 10 = 14 286 руб.

- S стим. сотрудника (3) = 60 000: 42 × 13 = 18 571 руб.

Итого по подразделению (отдел персонала): 50 000 руб.

Далее эти суммы на каждого сотрудника указываются в протоколе, который подписывается всеми членами балансовой комиссии, присутствовавшими на заседании. Выплаты работникам производятся на основании приказа руководителя компании.

Если сравнивать балльную систему стимулирования персонала с популярной сегодня системой KPI’s (от англ. Key Performance Indicators), то ключевые различия этих систем состоят в следующем:

- в балльной системе стимулирования персонала количество показателей не ограничено несколькими (обычно 3–5) ключевыми показателями эффективности;

- балльная система стимулирования персонала опирается на показатели выполнения должностных обязанностей, а не на абстрактные KPI;

- начисление баллов не зависит от сотрудников, занимающих высокие должности или оказывающих большое экономическое или финансовое влияние на показатели компании, поскольку баллы зачисляются не за достижение целей, а за выполнение функций. Поэтому результаты «клерков» бэк-офиса не сильно зависят от результатов «белых воротничков», которые зарабатывают деньги.

Использование балльной системы стимулирования персонала для оценки результативности работы и мотивирования персонала, несмотря на сложность и высокие требования к квалификации сотрудников, проводящих оценку, при правильном применении способствует созданию атмосферы справедливости во взаимодействии руководителя и подчиненных, стимулирует рост ответственности и самостоятельности, повышает удовлетворенность сотрудников выполняемой работой и их приверженность своей организации и подразделению. Оценивая персонал таким образом, руководитель может повысить эффективность предприятия и успешно им руководить, т.к. внедрение данной бальной системы стимулирования персонала позволяет перейти от оценочных инструментов к системе управления персоналом.

Таким образом, является отличным способ увеличения эффективности корпоративной работы.

Выделяется несколько основных подходов, используемых для оценки эффективности системы стимулирования организации.

Первый подход основывается на принципе эффективности по Паррето, который гласит, что эффективным выбором будет являться такая ситуация, когда невозможно улучшение положения одного экономического агента, без ухудшения при этом любого другого. Базой этой идее послужило положение об ограниченности ресурсов, которое заключается использовании альтернативных вариантов для улучшения благосостояния экономических агентов .

Экономический агент – это субъект экономических отношений, принимающий участие в производстве, распределении, обмене и потреблении экономических благ .

При несоблюдение данного принципа мы получаем недоиспользование имеющихся ресурсов или использование этих ресурсов с применением не самой совершенной технологии.

Во втором подходе оценки эффективности основное внимание уделяется целям и результатам полученным в ходе деятельности. А так же издержкам, которые необходимы для получения результатов.

Эффективным называется тот способ достижения поставленной цели, при котором при равных издержках достигается равный или больший результат, при наименьших затратах .

При определении эффективности систем стимулирования персонала, как правило, используется второй подход, благодаря присутствию возможностей более или менее точной оценки эффектов и затрат.

Оценка результативности систем мотивации труда и систем стимулирования труда, как правило, сводится к анализу эффективности данной системы с точки зрения тех целей, которые стоят перед организацией.

Так, эффективность систем мотивации может быть определенна достижением критериев оптимизации, то есть сравнением насколько результаты деятельности на данном этапе соответствуют заданному, наиболее эффективному функционированию производства.

Другими способами оценки эффективности мотивации является сопоставление показателей эффективности за определенный период времени.

Существуют следующие требования к показателям эффективности стимулирования труда:

Соответствие показателей тем функциям и задачам, которые стоят перед организацией;

Измерение и сопоставление показателей;

Возможность отделения эффектов систем стимулирования труда, от других факторов, которые могли оказать влияние на результативность труда;

Возможность оценки всех элементов используемой системы стимулирования;

При сборе сведений и расчете показателей не должно быть больших финансовых и временных затрат;

Таким образом, на использование тех или иных показателей оценки систем стимулирования персонала в организации прямое влияние оказывает специфика деятельности, отдельные категории персонала, имеющиеся в организации системы обработки и сбора информации, а так же состояние системы стимулирования трудовой деятельности и квалификации управленческого звена .

Данные показатели поддаются следующей классификации:

1. По формализации показателей оценки системы стимулирования персонала организации различаются:

Качественные показатели, используемые для выявления имеющихся проблем стимулирования, таких как уровень корпоративной культуры, удовлетворенность работников и так далее;

Количественные показатели, используются при создании базы для количественной оценки результативности работы системы стимулирования и уровня ее эффективности;

2. По уровню объективности показатели делятся на:

Объективные, которые можно легко наблюдаются и являются измеримыми;

Субъективные, которые имеют опору на мнение лица, проводящего оценку;

3. По целям оценки показатели делятся на:

Оценка трудового процесса, то есть достижение поставленных целей и задач, точность исполнения технологий;

Оценка квалификации работника.

Оценка уровень устремлений и целевых функций работника;

Оценка личных качеств работника.

Оценка морально-психологического состояния персонала .

Различные методы стимулирования персонала должны быть ориентированы на эффективность требуемых материальных и финансовых затрат и достижение целей организации. Соответственно, при разработке методов стимулирования персонала, необходимым является уделение внимания методам оценки эффективности данных методов.

При сопоставлении затрат и полученных результатов, в ходе оценки зависимости экономической эффективности от стимулирования персонала организации, необходимым является конкретизация и определение оцениваемых факторов.

Во-первых, это достижение установленного концевого результата деятельности, средствами специально подобранного и коллектива, формирование которого стало результатом реализации предпочтенной кадровой политики.

Во-вторых, это достижение целей, которые стоят перед управлением стимулированием с наименьшими затратами средств.

В-третьих, это выбор наиболее эффективных методов управления, которые и обеспечивают результативность самого процесса управления .

Необходимо рассмотреть каждый их данных подходов.

1. Достижение конечного результата. При таком подходе общий экономический эффект рассматривается как результат всей деятельности организации. Экономическим эффектом называется объем произведенной продукции в стоимостном или натуральном. Так же, во внимание принимается и объем реализованной продукции, а так же прибыль. Для соизмерения затрат и результатов, необходимо выражение продукции в действующих ценах .

Повышение эффективности достигается путем сокращения затрат для получения того же по объему производственного результата, или за счет более медленных темпов увеличения затрат по сравнению с темпами возрастания результата, когда увеличение последнего достигается за счет лучшего использования имеющихся ресурсов.

Для оценки эффективности конечного результата, как правило, применяется показатель эффективности затратности труда, в частности показатель производительности труда Пт. Пт = Оп / Т,

Оп – является объемом произведенной продукции в течение какого либо календарного периода, рублей;

Т - является затратами труда, человеко-часов, человеко-дней или среднесписочной численностью работников.

С. А. Шапиро в качестве метода оценки эффективности стимулирования персонала, предлагает такую формулу оценки, в которой будут учитены эффекты, который могут возникнуть при увеличении производительности труда, снижении текучести кадров и обучении персонала с последующим совмещением нескольких профессий .

Вначале необходимо определить показатели эффективности по отдельности:

1) Ежемесячный эффект от уменьшения текучести кадров:

Эт = Зн x Р(Кт1 - Кт2),

Зн - траты на нового работника = Зот / Рот;

Зот - траты на подбор работников;

Рот - число отобранных кандидатов;

Р - среднесписочное количество работников;

Кт - коэффициент текучести = количество уволенных работников Рув / Р.

2) Эффект от обучения и последующего совмещения профессий:

Эоб = Ззп x Рсп x N - Зоб,

Ззп - траты на оплату труда на одного работника, ежемесячно;

Рсп - число работников, получивших смежные профессии;

N - Календарный срок расчета эффективности;

Зоб - траты на обучение.

3) эффект от повышения производительности труда за один месяц:

Эп = Р x Дм x (П2 - П1),

Р - число рабочих,

Дм - число рабочих дней, которые они отработали за месяц;

П - производительность труда, как отношение объема продаж за день к числу работников = Оп / (Дм x Р)

Суммарная эффективность:

Эс = Эп + Эт + Эоб = N x Р x Дм x (П2 - П1) + N x Зн x Р(Кт1 - Кт2) + Ззп x Рсп x N - Зоб.

Таким образом, при учете количественных и качественных результатов деятельности организации, суммарная оценка эффективности должна показать значительное снижение издержек производства.

2. Достижение целей управления стимулированием при минимуме затрат характеризуется результативностью деятельности, а так же ее экономичностью, то есть достижение поставленного результата с минимальными затратами. Так, в процессе оценки эффективности системы стимулирования персонала, могут быть применены не только показатели производительности труда, но и показатели экономичности самой системы.

Система стимулирования персонала призвана влиять на трудовой потенциал для изменения его параметров, а том направлении, в котором нуждается предприятие. Исходную цель стимулирования персонала невозможно выразить одним показателем, поэтому используется их система, которая отражает такие стороны трудового потенциала, как численность персонала, мотивация труда, профессиональная квалификация, состояние здоровья, образование .

Выявить и проанализировать эффективность процесса стимулирования можно по таким направлениям этого процесса, как эффективность кадровой политики, подготовка и переподготовка кадров, повышение квалификации, сокращение сроков адаптации персонала и так далее.

Источником эффекта будет являться экономия средств, которые затрачиваются на достижение поставленных целей. Важнейшей задачей обнаруживается достижение такого состояния рабочего потенциала, которое обеспечивало бы определенный, как экономический, так и социальный эффект, а не предельную экономию затрат на рабочую силу, так как известно, что дешевая рабочая сила не всегда самая лучшая, особенно для выпуска высококачественной продукции.

Таким образом, уменьшение затрат, как критерий эффективности должно рассматриваться по отношению к достижению определенных количественных и качественных параметров трудового потенциала.

3. Использование наиболее результативных методов стимулирования, которые обеспечивают эффективность самого процесса стимулирования.

Эффективность процесса стимулирования персонала, может быть определена посредством оценки прогрессивности самой системы стимулирования, а так же уровня технической оснащенности управленческого труда, квалификации работников и так далее. Факторы, способствующие повышению эффективности процесса стимулирования отражаются на результатах деятельности организации. Экономичность системы в общем виде может быть выражена удельными затратами на ее функционирование.

Эффективность системы стимулирования персонала во многом зависит от динамичности этой системы, и быстроты реакции на изменение и усложнение задач, которые стоят перед управлением персоналом.

Таким образом, можно сделать следующие выводы:

1. Для формирования стимулирующего механизма, необходимо определение технологии стимулирования на конкретном предприятии, а так же изучение и отслеживание изменений потребностей работников, анализ внешних и внутренних факторов, влияющих на их потребности.

2. Комплексно-целевой подход является наиболее удачным и универсальным, благодаря содержанию в себе элементов административных и социально-психологических методов стимулирования, которые способствуют удовлетворению социально-культурных ценностей и созданию устойчивого нравственно-психологического климата в коллективе.

3. Необходимо обеспечение работников правами и льготами, предоставленными им государством. Необходимо и моральное стимулирование работников, такое, как награждение за хорошую работу призами и подарками, а так же предоставление возможности для освоения смежных профессий.

4. Принципы социального партнерства, трудовой потенциал предприятия, эффективная организация труда и грамотная социальная политика предприятия являются важным фактором мотивации труда,.